Porteñas | Recursos porteños

Panorama complicado

Sin embargo, esta composición comenzó a modificarse desde septiembre de 2024, cuando la Corte Suprema ordenó al Gobierno nacional restituir un porcentaje adicional de fondos a la Ciudad. Ese fallo elevó transitoriamente la proporción de recursos nacionales en el presupuesto porteño, aunque su cumplimiento efectivo se convirtió en un punto de conflicto político y financiero.

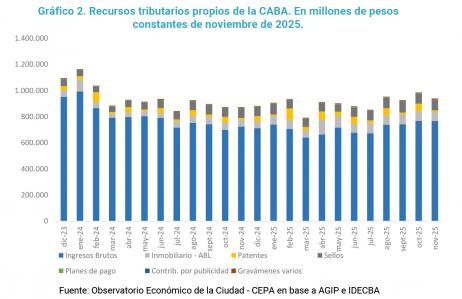

En noviembre de 2025, la recaudación propia de la Ciudad alcanzó casi 939 mil millones de pesos, lo que representa un incremento real interanual del 7,5%. El tributo más relevante continúa siendo Ingresos Brutos, que explica el 81,6% del total y aportó 767 mil millones de pesos. Este impuesto registró un aumento real del 5,8% respecto del mismo mes del año anterior, aunque mostró una leve caída mensual del 0,24%, lo que sugiere una estabilización en niveles inferiores a los históricos.

El informe advierte que gran parte de la mejora interanual responde a un efecto estadístico: la comparación se realiza contra los meses más críticos de 2024, cuando la recaudación había sufrido fuertes retrocesos. De hecho, desde octubre de 2023, la recaudación real de Ingresos Brutos acumula una caída cercana al 29%, pese a la reciente desaceleración de la tendencia negativa.

Otros tributos también mostraron variaciones significativas. El impuesto Inmobiliario-ABL, que representa el 7,3% de los recursos propios, recaudó casi 68 mil millones de pesos, con un incremento real del 29,4%. Las patentes aportaron más de 14 mil millones, con una suba del 8,5% interanual, mientras que Sellos alcanzó 79,5 mil millones, con un aumento del 4,9%. Entre los tributos de menor peso relativo, se registraron incrementos en gravámenes varios (118%), pero caídas en contribuciones por publicidad (-8,7%) y en los planes de facilidades de pago (-27,2%).

El comportamiento de Ingresos Brutos resulta clave para comprender la dinámica fiscal porteña. Según el análisis, este tributo mostró un crecimiento sostenido entre marzo y octubre de 2023, pero a partir de ese mes inició un ciclo de caída real que se profundizó durante 2024. La variación interanual pasó del 20% en noviembre de 2023 a apenas 6% en diciembre, para luego ingresar en terreno negativo desde marzo de 2024 y alcanzar un piso de -35% en octubre de ese año. Desde entonces, la caída comenzó a moderarse hasta llegar al incremento del 5,8% registrado en noviembre de 2025.

El informe atribuye esta contracción a dos factores principales: la retracción económica general y la modificación de la política monetaria nacional, que trasladó la administración de liquidez desde el Banco Central hacia el Tesoro. Las antiguas letras del BCRA —Leliq y Lebac— tributaban Ingresos Brutos, mientras que los nuevos instrumentos del Tesoro —Lelites y Lecaps— no lo hacen, lo que redujo la base imponible del tributo.

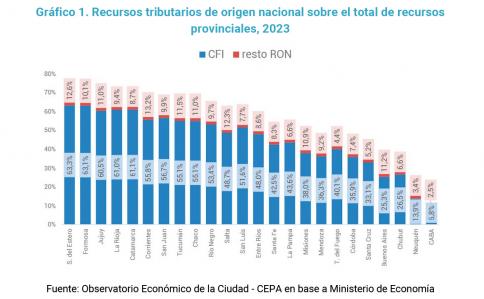

En cuanto a los recursos de origen nacional, la Ciudad percibió en noviembre más de 156 mil millones de pesos, lo que representa una caída real interanual del 33,7%. De ese total, el 54,7% correspondió a Coparticipación Federal (85,8 mil millones), el 25,5% a transferencias por la cautelar de la Corte Suprema (40 mil millones) y el 19,2% a fondos de la Ley de Financiamiento Educativo (30 mil millones).

El informe destaca que, según el coeficiente acordado entre Ciudad y Nación, la Ciudad debería recibir un 1,4% de coparticipación por goteo diario y un 1,55% adicional por transferencia semanal. Sin embargo, durante el período analizado, el monto equivalente al 1,55% ascendía a 128 mil millones de pesos, pero la Nación transfirió solo 40 mil millones, es decir, más de 88 mil millones menos de lo estimado. Desde septiembre de 2024, los saldos negativos acumulados alcanzan 338 mil millones de pesos a precios de noviembre de 2025, lo que implica un saldo neto negativo de 254 mil millones para la Ciudad.

Este desfasaje en las transferencias nacionales no solo afecta la disponibilidad inmediata de recursos, sino que también condiciona la planificación presupuestaria y la ejecución de políticas públicas. La Ciudad depende en gran medida de su recaudación propia, pero la caída prolongada de Ingresos Brutos y la falta de cumplimiento pleno de la cautelar generan tensiones adicionales en un escenario económico todavía frágil.

El análisis concluye que, si bien la recaudación propia muestra señales de estabilización, la recuperación aún es parcial y se da sobre una base deprimida. La evolución de los recursos nacionales, en tanto, continúa atravesada por el conflicto político y judicial entre ambas jurisdicciones. En este contexto, la sostenibilidad fiscal de la Ciudad dependerá tanto de la consolidación de la actividad económica como del cumplimiento efectivo de los mecanismos de transferencia establecidos por la Corte Suprema.

Dejanos tu comentario

Más notas Porteñas

-

Grandes eventos culturales La ciudad suma atractivos

Grandes eventos culturales La ciudad suma atractivos -

Cuidar la salud de las mascotas Cómo acceder a los servicios gratuitos

Cuidar la salud de las mascotas Cómo acceder a los servicios gratuitos -

Salud arancelada Los derechos te los debo

Salud arancelada Los derechos te los debo -

Por los alrededores del barrio Rechazo vecinal a la explotación privada en el polideportivo Santojanni

Por los alrededores del barrio Rechazo vecinal a la explotación privada en el polideportivo Santojanni -

Patentes porteñas La discordia como política

Patentes porteñas La discordia como política -

¿Reactivan obra ferroviaria? Viaducto Belgrano Sur

¿Reactivan obra ferroviaria? Viaducto Belgrano Sur -

Formación profesional Abierta la inscripción

Formación profesional Abierta la inscripción -

Compraventa de viviendas Recuperación del mercado

Compraventa de viviendas Recuperación del mercado

Notas mas leidas

- 21 Oct

- 25 Jul

- 12 May

- 26 Sep

- 04 Apr

- 14 Jan